Gói HSA và Standard Copay nên chọn gói nào tốt nhất?

Đến cuối tháng 10 và đầu tháng 11 thì Cty mình thường sẽ bắt enroll cho bảo hiểm sức khỏe cho năm 2024. Mình đã làm vài cái video nói về cái lợi và bất lợi của Health Saving Account (HSA) cho các bạn nào đang làm hãng để tham khảo.

1. Vài điều lưu ý là nếu không hiểu rõ thì đừng tham gia vì đây chỉ viết theo hiểu biết của mình thôi.

2. Hôm trước mình cũng chia sẻ trên video của kênh DUCVU USA thì công thức để thành công ở mỹ dành cho 2VC là người làm nails và người làm hãng thì việc mua bảo hiểm ở hãng (tùy hãng bạn làm lớn hay nhỏ) thì sẽ tiết kiệm khá nhiều tiền ví dụ:

Bên ngoài mua $500/tháng x 2 người x 12 tháng = $12,000 (1)

Ở Hãng $300/tháng x 2 người x 12 tháng = $7,200 (2)

Lấy (1) – (2) = $4,800 x 10 năm = $48,000

Cũng khá nhiều và khoản này nếu bỏ vào IRA thì cũng có lợi.

—

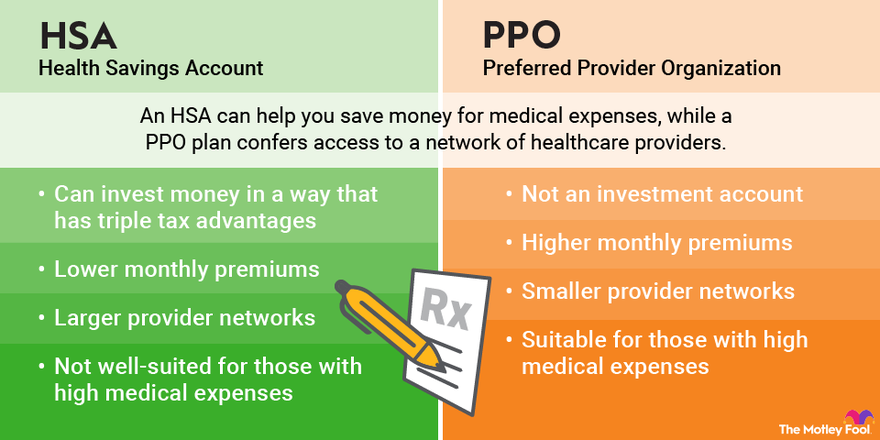

Việc lựa chọn giữa HSA (Tài khoản tiết kiệm sức khỏe) và gói đồng thanh toán tiêu chuẩn tùy thuộc vào nhu cầu chăm sóc sức khỏe cá nhân, tình hình tài chính và sở thích của bạn. Dưới đây là so sánh để giúp bạn xác định gói nào có thể phù hợp nhất với bạn:

Kế hoạch HSA (Tài khoản tiết kiệm sức khỏe):

Chương trình bảo hiểm sức khỏe có mức khấu trừ cao (HDHP): Chương trình HSA thường có mức khấu trừ cao, nghĩa là bạn phải tự chi trả một khoản chi phí chăm sóc sức khỏe đáng kể trước khi bảo hiểm của bạn có hiệu lực.

Tài khoản Tiết kiệm Y tế: Với HSA, bạn có thể thiết lập một tài khoản tiết kiệm được ưu đãi về thuế để trang trải các chi phí y tế đủ tiêu chuẩn. Các khoản đóng góp cho HSA được khấu trừ thuế và số tiền này tăng lên được miễn thuế.

Kiểm soát quỹ: Bạn có nhiều quyền kiểm soát hơn đối với cách chi tiêu tiền chăm sóc sức khỏe của mình, khi bạn quyết định thời điểm và cách sử dụng quỹ HSA của mình.

Phí bảo hiểm thấp hơn: HDHP thường có phí bảo hiểm hàng tháng thấp hơn, điều này có thể giúp bạn tiết kiệm tiền trong thời gian ngắn.

Tính di động: Tài khoản HSA của bạn có tính di động, nghĩa là bạn có thể mang theo bên mình ngay cả khi bạn thay đổi nhà tuyển dụng.

Cơ hội đầu tư: Khi số dư HSA của bạn đạt đến một ngưỡng nhất định, bạn có thể đầu tư tiền, có khả năng cho phép tăng trưởng dài hạn.

Lựa chọn Nhà cung cấp: Bạn thường có thể chọn nhà cung cấp dịch vụ chăm sóc sức khỏe và bác sĩ chuyên khoa của mình.

Gói đồng thanh toán tiêu chuẩn (standard Copay plan):

Chi phí có thể dự đoán được: Các gói đồng thanh toán thường đưa ra nhiều chi phí có thể dự đoán được hơn. Bạn sẽ trả một khoản đồng thanh toán cố định cho một số dịch vụ y tế nhất định, giúp việc lập ngân sách trở nên dễ dàng hơn.

Khoản khấu trừ thấp hơn: Các chương trình này thường có khoản khấu trừ thấp hơn, nghĩa là bạn sẽ đạt đến giới hạn bảo hiểm của mình nhanh hơn.

Bảo hiểm ngay từ đầu: Với các chương trình đồng thanh toán, bạn được bảo hiểm ngay lập tức cho nhiều dịch vụ, bao gồm cả thăm khám bác sĩ và thuốc theo toa.

Chăm sóc phòng ngừa: Nhiều chương trình đồng thanh toán cung cấp dịch vụ chăm sóc phòng ngừa miễn phí cho bạn, khuyến khích kiểm tra và sàng lọc thường xuyên.

Tài khoản tiết kiệm có giới hạn: Các gói đồng thanh toán thường không bao gồm HSA, vì vậy bạn sẽ không có cơ hội tiết kiệm được ưu đãi về thuế như nhau.

Kiểm soát có giới hạn: Bạn có thể có ít quyền kiểm soát hơn đối với cách chi tiêu tiền chăm sóc sức khỏe vì bạn phải trả các khoản đồng thanh toán cố định cho các dịch vụ.

Kế hoạch nào là tốt nhất cho bạn tùy thuộc vào hoàn cảnh cụ thể của bạn:

Chương trình HSA: HSA có thể là một lựa chọn tuyệt vời nếu nhìn chung bạn khỏe mạnh, có một số tiền tiết kiệm để đóng góp cho HSA và muốn phí bảo hiểm hàng tháng thấp hơn. Điều này đặc biệt thuận lợi nếu bạn muốn tiết kiệm chi phí y tế trong tương lai và thoải mái quản lý tài chính chăm sóc sức khỏe của mình.

Kế hoạch đồng thanh toán tiêu chuẩn: Kế hoạch đồng thanh toán có thể phù hợp hơn nếu bạn có nhu cầu y tế liên tục, thích chi phí có thể dự đoán được và không muốn lo lắng về khoản khấu trừ cao. Đây thường là lựa chọn tốt hơn cho các cá nhân hoặc gia đình thường xuyên tiếp cận các dịch vụ y tế.

Hãy xem xét mô hình sử dụng dịch vụ chăm sóc sức khỏe, tình hình tài chính và mức độ chấp nhận rủi ro của bạn khi đưa ra quyết định. Ngoài ra, hãy so sánh các tùy chọn gói HSA và gói đồng thanh toán cụ thể có sẵn cho bạn, vì có thể có các khác biệt về khoản khấu trừ, phạm vi bảo hiểm và giới hạn chi phí tự chi trả. Bạn nên tham khảo ý kiến của bộ phận nhân sự hoặc chuyên gia phúc lợi để được hướng dẫn chọn gói phù hợp nhất với nhu cầu của bạn.

DUCVU USA – MD20231022

links youtube: https://youtube.com/live/hLEpA5jTcZ4?feature=share